El Régimen Simplificado para pequeños contribuyentes consiste en un sistema que busca promover la simplificación y unificación de los trámites del orden tributario nacional y de las administraciones tributarias provinciales que adhieran al mismo por convenios o normas particulares.

Dicha unificación implica que se recaudarán en forma conjunta los tributos correspondientes a los Regímenes Simplificados nacional, provincial y en su caso, municipal o comunal, que pudieren recaer sobre el pequeño contribuyente.

Quedan comprendidos en el Régimen Simplificado todos los monotributistas que posean, ante la AFIP, domicilio fiscal en la jurisdicción de la provincia de Santa Cruz, a excepción de los contribuyentes inscriptos en Convenio Multilateral que están excluidos de este Régimen.

Es un régimen obligatorio para contribuyentes locales de la Provincia de Santa Cruz que estén categorizados como monotributistas ante la AFIP.

Se encuentra en vigencia desde el 01/06/2022.

IMPORTES FIJOS MENSUALES – REGIMEN SIMPLIFICADO PROVINCIAL

Valores vigentes a partir del periodo Febrero 2026

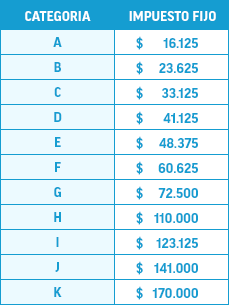

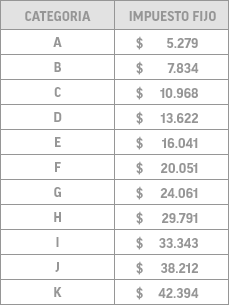

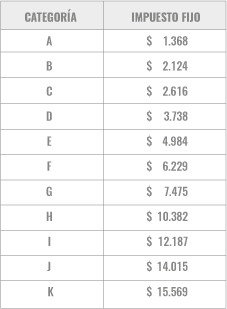

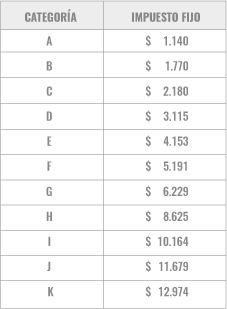

| CATEGORIA | IMPUESTO FIJO |

|---|---|

| A | $ 25.694,97 |

| B | $ 37.646,12 |

| C | $ 52.784,26 |

| D | $ 65.532,16 |

| E | $ 77.084,93 |

| F | $ 96.605,15 |

| G | $ 115.527,81 |

| H | $ 175.283,56 |

| I | $ 196.198,09 |

| J | $ 224.681,66 |

| K | $ 270.892,78 |

Valores vigentes para los periodos Agosto 2025 a Enero 2026

| CATEGORIA | IMPUESTO FIJO |

|---|---|

| A | $ 22.481,49 |

| B | $ 32.938,00 |

| C | $ 46.182,92 |

| D | $ 57.336,53 |

| E | $ 67.444,48 |

| F | $ 84.523,45 |

| G | $ 101.079,59 |

| H | $ 153.362,13 |

| I | $ 171.661,03 |

| J | $ 196.582,37 |

| K | $ 237.014,21 |

Valores vigentes para los periodos Agosto 2024 a Julio 2025

Valores vigentes para los periodos Enero 2024 a Julio 2024

Valores vigentes para los periodos Enero 2023 a Diciembre 2023

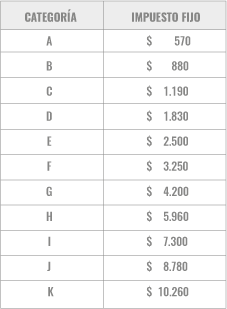

Valores vigentes para los periodos Octubre a Diciembre 2022

Valores vigentes para los periodos Junio a Septiembre 2022

PAGOS – GUIAS PASO A PASO

IMPORTANTE: Para abonar el Monotributo Unificado NO DEBE UTILIZAR el servicio AFIP CCMA- Cuenta Corriente de Contribuyentes Monotributistas y Autónomos, ya que desde allí solo pagará el componente nacional.

GUIA PAGO MONOTRIBUTO UNIFICADO a través de VEP (Componente Nacional + Provincial) GUIA PAGO MONOTRIBUTO UNIFICADO (UNICAMENTE Componente PROVINCIAL)

Preguntas Frecuentes

El Monotributo Unificado tiene un único vencimiento, y conforme el calendario fiscal de AFIP se paga el día 20 de cada mes.

Los monotributistas deben pagar la cuota mensual con alguna de las siguientes modalidades:

- a) Transferencia electrónica de fondos -VEP- . Se podrá conocer el procedimiento para la generación del VEP ingresando aquí.

- b) Débito automático en tarjeta de crédito.

- c) Débito en cuenta a través de cajeros automáticos

Débito directo en cuenta bancaria, el que podrá gestionarse:

- a través del portal «web», opción «Pagos», o bien

- solicitando la adhesión al débito en el banco al que pertenece la cuenta.

En caso de usar el débito mediante el portal «web», previamente se deberá declarar en el servicio «Declaración de CBU» la Clave Bancaria Uniforme (CBU) de la cuenta corriente o de la caja de ahorro, desde la que se debitarán los importes correspondientes. Para mayor información ingrese aquí.

Importante: Las adhesiones al débito directo solicitadas hasta el día 20 de cada mes, tendrán efecto a partir del mes inmediato siguiente.

Asimismo, quienes no posean cuentas bancarias, podrán solicitar -sin costo- la apertura de una «Caja de Ahorro Fiscal» en cualquier sucursal o en la casa central del Banco de la Nación Argentina (según lo prevé la RG 1822/05).

- e) Pago electrónico mediante la utilización de Tarjetas de Crédito y/o Débito.

- f) Pago mediante la utilización de la «Billetera electrónica AFIP”.

- g) Pago a través de la plataforma «Mercado Pago», desde cualquier dispositivo electrónico que tenga la aplicación de Mercado Pago o desde la página WEB de Mercado Pago.

- h) Cualquier otro medio de pago electrónico admitido o regulado por el Banco Central de la República Argentina e implementado por esta AFIP.

Se podrá acceder a más información ingresando aquí.

Sí, desde el momento de inclusión en el Régimen Simplificado de Ingresos Brutos, debe imprimirse nuevamente la Credencial de Pago ya que el número de CUR* se modifica. Además, tendrá un nuevo número de formulario (F1520) ya que se actualiza la condición de pago ante AFIP, en virtud de los nuevos conceptos de pago en la credencial, correspondiente al impuesto sobre los Ingresos Brutos en provincia de Santa Cruz.

Podrás reimprimir tu Credencial de Pago desde el sitio de AFIP:

- Accedé con Clave Fiscal al micrositio Mi Monotributo.

- Seleccioná «Ver Constancia».

- Presioná el botón «Ver Credencial» correspondiente a la Credencial de Pago y se descargará en formato PDF.

* El Código Único de Revista (CUR) es un número que representa la condición de monotributista, la categoría asignada y la composición de la cuota mensual.

Los contribuyentes alcanzados por el Régimen Simplificado, deberán tributar el impuesto fijo mensual que surja del siguiente cuadro, según la categoría en la que encuadren en el Régimen Simplificado para Pequeños Contribuyentes (Ley Nacional 24977 y sus modificatorias).

Su pago debe realizarse aunque no se hayan efectuado actividades ni obtenido bases imponibles computables.

Los importes establecidos por la Ley Impositiva vigente, deberán ser abonados sin admitirse fraccionamientos o modificación.”

En Junio 2022 debe efectuar dos pagos, uno correspondiente a la Declaración Jurada del periodo mayo 2022 cuyo vencimiento opera en Junio de acuerdo al calendario vigente y el pago del Impuesto Fijo Mensual del periodo Junio 2022 que vence el 21/06/2022.

Aclaración: Esta duplicación de pagos en el mismo mes se produce por única vez por el cambio de régimen y cada vez que un contribuyente pase del Régimen General al Régimen Simplificado de Ingresos Brutos.

Los contribuyentes que se encuentren incorporados al Régimen Simplificado de Ingresos Brutos pagarán su obligación dentro del período al que corresponde cuyo vencimiento operara el día 20 de cada mes.

Los inscriptos bajo el Régimen General (con presentación de DDJJ Mensuales y Anuales) presentan y abonan a mes vencido y en el mes siguiente a cualquier incorporación siempre coexistirán ambas obligaciones: declaración jurada por anticipo mensual Régimen General y la obligación del Régimen Simplificado de Ingresos Brutos.

Sí, cuando una/un contribuyente tenga adhesión al débito automático en AFIP por el Monotributo nacional, se incorporarán los cargos referidos al componente provincial (Régimen Simplificado de Ingresos Brutos) de forma automática.

En caso de solicitar la baja, alta o modificación del CBU o tarjeta de crédito, la misma deberá tramitarse desde la página de AFIP.

Los montos mensuales deben abonarse aunque no se hayan efectuado actividades ni obtenido bases imponibles computables.

SITUACION FISCAL

Podrá consultar su situación fiscal ingresado a nuestro sistema SIT SANTA CRUZ con la clave de AFIP/ASIP, en el menú deberá seleccionar contribuyente/// tramites con clave/// Informe de Inconsistencias o en la cuenta corriente de SIT.

No, cuando una/un contribuyente se encuentra incorporado al Régimen Simplificado de Ingresos Brutos no debe presentar declaraciones juradas mensuales por los períodos en los que se encuentra en dicho régimen.

Asimismo, quienes se incorporen al Régimen Simplificado a partir del 01/06/2022 y mantengan incumplimiento/s de la presentación de declaraciones juradas mensuales y/o multas, deberán regularizar la situación de acuerdo a las condiciones vigentes al momento de producirse el cambio de régimen.

Las/los contribuyentes que al 01/06/2022 o al momento de su incorporación al Régimen Simplificado de Ingresos Brutos posean deuda ante uno o ambos organismos (nacional y provincial), deberán tramitar su cancelación en forma independiente. Cada organismo gestionará su cobro de acuerdo a las condiciones vigentes.

En el caso de comenzar a tributar como Responsable inscripto en AFIP, la/el contribuyente dejará de cumplir el requisito de ser Monotributista y, por extensión, se dará de baja del Régimen Simplificado de Ingresos Brutos.

Por lo tanto, pasará al régimen general de presentación de declaraciones juradas mensuales a través de ASIP desde el momento en que esta condición cambia, es decir desde el mes que se produjo la modificación en AFIP, sin retroactividad.

Si, la recategorización en el Monotributo nacional implica también una recategorización en Ingresos Brutos Simplificado. La misma se gestiona ante la AFIP, y modifica los montos fijos a abonar.

La recategorización de oficio practicada por la AFIP implicará la recategorización de oficio del sujeto en el Régimen Simplificado del Impuesto sobre los Ingresos Brutos.

Los monotributistas que cambien su domicilio fiscal a la provincia de Santa Cruz, serán dados de alta en el Régimen Simplificado del Impuesto sobre los Ingresos Brutos, previa constatación con la información proporcionada por la Comisión Arbitral del Convenio Multilateral.

Por su parte, aquellos sujetos que el cambio de domicilio fiscal implica un traslado a una jurisdicción distinta de la provincia de Santa Cruz, serán dados de baja del Régimen Simplificado del Impuesto sobre los Ingresos Brutos.

La baja en el Monotributo, implicará la baja en el Régimen Simplificado del Impuesto sobre los Ingresos Brutos.

La exclusión de oficio resultará aplicable al Régimen Simplificado del Impuesto sobre los Ingresos Brutos.

En caso de producirse la baja en el Régimen Simplificado de Ingresos Brutos, la AFIP asentará la exclusión en el sistema y arbitrará las medidas que estime corresponder respecto de los efectos en el Monotributo.

Los contribuyentes inscriptos en el Régimen Simplificado de Ingresos Brutos quedaran excluidos en los siguientes casos:

- Cuando resulten excluidos del Régimen del Monotributo Nacional.

- Por inscripción en el Régimen General o del Convenio Multilateral.

INFORMACIÓN GENERAL

Los contribuyentes alcanzados por el régimen quedan excluidos de los regímenes de retención y/o percepción.

Los contribuyentes que se encuentren en el Régimen Simplificado de Ingresos Bruto, dejarán de estar alcanzados por retenciones o percepciones, por lo que no deben practicárseles las mismas a partir 01/06/2022, acreditando dicha situación con la correspondiente Constancia de Opción o de Inscripción.

No, las/los contribuyentes que previo a su incorporación al Régimen Simplificado de Ingresos Brutos cuenten con saldo a favor en el impuesto, no podrán aplicar el saldo al pago del Monotributo Provincial. En cuyo caso, podrán solicitar su devolución mediante el trámite de demanda de repetición, o la compensación de impuestos.

Importante: Cuando un contribuyente se incorpora al Régimen Simplificado de Ingresos Brutos y luego regresa al régimen general de presentación de declaraciones juradas, si contaba con saldo a favor anterior, podrá hacer uso del mismo saldo no prescripto.

Podrás consultar los detalles de los trámites ingresando a nuestra página web www.asip.gob.ar – Modulo Ingresos Brutos – Compensaciones o efectuar la consulta a info@asip.gob.ar

Trámite exclusión del Componente Impositivo Provincial

Los contribuyentes incorporados al Régimen Simplificado para pequeños contribuyentes – MONOTRIBUTO UNIFICADO, que desarrollen una única actividad o todas las actividades EXENTAS o NO ALCANZADAS en el impuesto sobre los Ingresos Brutos en los términos del Código Fiscal de la Provincia, deberán solicitar OBLIGATORIAMENTE el reconocimiento de dicha situación para quedar excluidos del pago del componente impositivo provincial, siendo efectivo a partir del periodo siguiente a su aprobación.-

UNA VEZ OBTENIDO EL RECONOCIMIENTO RECUERDE REIMPRIMIR SU CREDENCIAL DE PAGO F.1520

Asociados a Cooperativa de Trabajo (Exento Art 192 Inciso 13 Código Fiscal)

Requisitos:

- Ser miembro de una Cooperativa de Trabajo.

- Encontrarse debidamente inscripto en AFIP/ASIP.

- Poseer clave SIT

- En caso de corresponder: Haber efectuado la UNIFICACION DE DATOS ante el Registro Único Tributario RUT.

- La Cooperativa de Trabajo debe contar con el reconocimiento de exención del impuesto sobre los Ingresos Brutos vigente

- Abonar tasa administrativa de $ 2798,00

Documentación a presentar

- Copia del instrumento o Acta de la incorporación como asociado activo de la cooperativa de trabajo.

- Copia de Certificado de exención de la Cooperativa a la cual pertenece extendido por la Agencia Santacruceña de Ingresos Públicos, VIGENTE A LA FECHA DE LA SOLICITUD.

- Comprobante de la última retribución abonada por la Cooperativa al socio por los trabajos prestados. (Recibo de Retorno)

- Reporte IMPRESO de los comprobantes emitidos, generado a través del servicio con clave fiscal AFIP “MIS COMPROBANTES ” correspondiente a los últimos seis meses.

- Comprobante de pago de tasa administrativa.

Trámite:

Completar el formulario correspondiente y enviar debidamente suscripto con la totalidad de la documentación requerida a mostradorvirtual@asip.gob.ar

Alquiler de inmuebles propios (No alcanzado artículo 165 inciso c apartado 1°)

Requisitos:

- Ser propietario del inmueble locado

- No debe superar el límite de 1 unidad con destino a vivienda familiar

- El importe de la locación no debe exceder el monto de $ 40.000 mensuales o $480.000 anuales (Art. 8 Ley Impositiva)

- Encontrarse debidamente inscripto en AFIP/ASIP.

- Poseer clave SIT

- De corresponder : Haber efectuado la UNIFICACION DE DATOS ante el Registro Único Tributario RUT.

- Abonar tasa administrativa de $ 2798,00

Documentación a presentar:

- Fotocopia de DNI

- Copia del Contrato de Locación.

- Constancia de pago del Impuesto de Sellos del Contrato de Locación del cual provienen los ingresos cuya exención se tramita.

- Copia del instrumento legal correspondiente al inmueble alquilado (escritura, Boleto de Compra-venta, etc.).

- Reporte IMPRESO de los comprobantes emitidos, generado a través del servicio con clave fiscal AFIP “MIS COMPROBANTES ” , que permita corroborar la facturación de los ULTIMOS 6 MESES.-

- Comprobante de pago de tasa administrativa.

Trámite:

Completar el formulario correspondiente y enviar debidamente suscripto con la totalidad de la documentación requerida a mostradorvirtual@asip.gob.ar

Descargar Formulario

NORMATIVA

-Resolución 007/2026 – Actualización Importes Mensuales – Régimen Simplificado Provincial – Febrero 2026 Descargar Resolución

-Resolución 096/2025 – Actualización Importes Mensuales – Régimen Simplificado Provincial – Agosto 2025 Descargar Resolución

-Resolución 119/2024 – Actualización Importes Mensuales – Régimen Simplificado Provincial – Agosto 2024 Descargar Resolución

-Resolución 176/2023 – Actualización Importes Mensuales – Régimen Simplificado Provincial – Enero 2024 Descargar Resolución

-Resolución 194/2022 – Actualización Importes Mensuales – Régimen Simplificado Provincial Descargar Resolución

-Resolución conjunta AFIP -ASIP Nº 5196/2022 – Incorporación de la Provincia de Santa Cruz al Sistema Único Tributario Descargar Resolución

-Resolución 150/2022 Reglamentación Monotributo Unificado Descargar Resolución

-Resolución 256/2022 Actualización Importes Enero 2023 Descargar Resolución